400-000-6066

COPYRIGHT © 2016 爱游戏网页版官方入口 ALL RIGHTS RESERVED|浙ICP备2020032269号|

产品展示

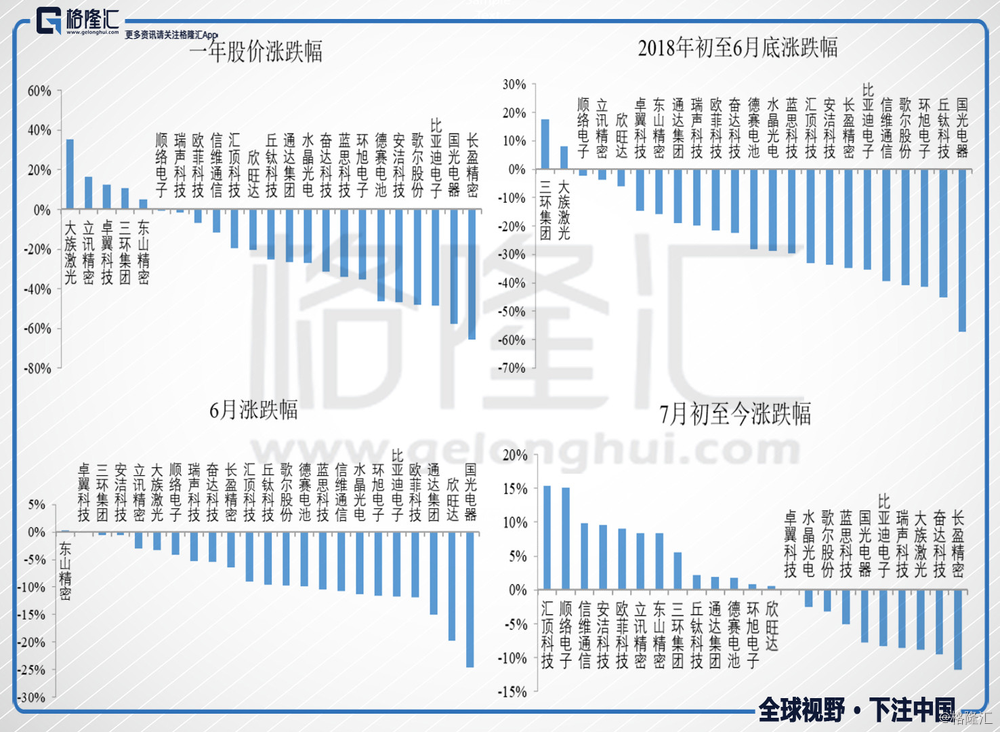

7月23日,丘钛科技(发布新业务进展公告,宣布3D结构光模组和屏下指纹识别模组业务取得重大突破,而且取得了某品牌制造商首批3D结构光的100万颗的订单,同时取得另外一家品牌厂商首批屏下指纹识别模组共700万颗的订单。随后7月24日,丘钛科技大涨53.39%。

一天涨53%似乎让投资人高兴坏了,不过我们仔细看一下公司2018年3月份以来的走势图,简直一个惨字了得。尤其是5月10日公司发盈利警告,称预计今年上半年盈利同比最少下降50%,之后5月11日当天下跌30.26%。这股价的波动紧跟基本面嘛,公告直接决定第二天股价走势。不过这次大反弹算是回了点血,高点进的人会不会趁此机会卖出些收手呢?

实际上不止丘钛一家的走势是这样,我们选了20多个手机电子供应链上的相关股票,统计下最近一年的走势。能够正常的看到2018年初到6月底整体是涨跌多少,6月份绝大多数都是全军覆没,大家都慌得一笔。不过7月份这波小反弹让市场似乎稍微回暖了些,之前有券商直接打出“本周电子没有行情”,也是苦了投资人和研究员了。

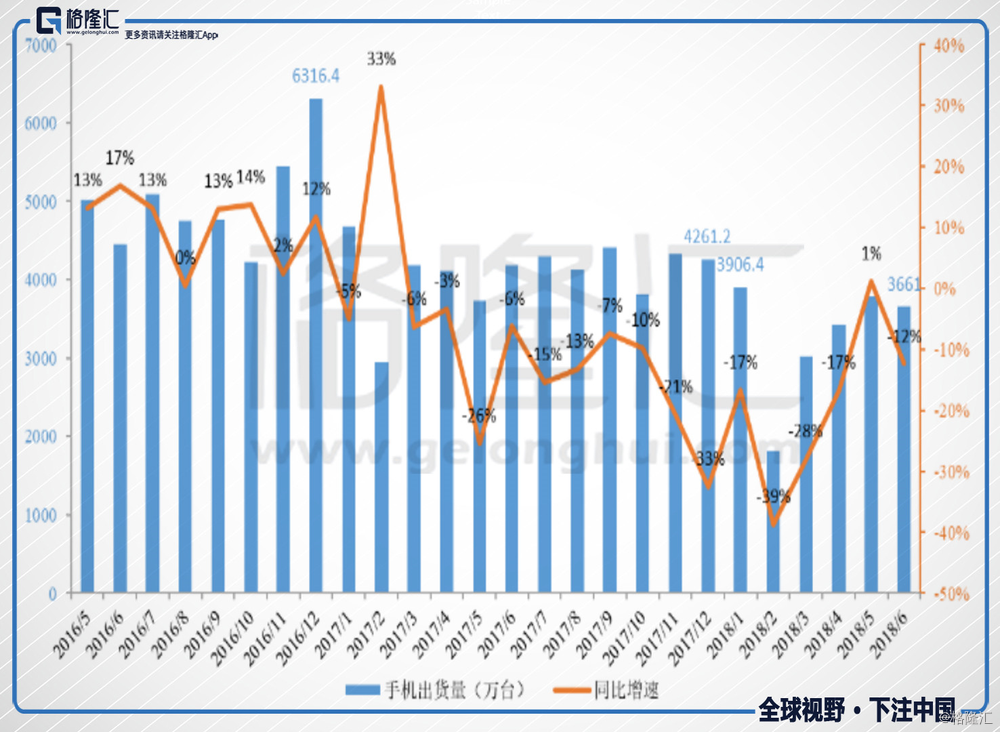

手机电子几个龙头这一波下跌是从2017年下半年开始的,国内电子(申万)指数从2017年11月14日的3976点一路跌到2018年7月6日的2567点,下跌35.4%。实际上在创下了2016年12月份的最高销量纪录6316.4万台之后,国内手机出货量就已确定进入了瓶颈期了,去年年初销量就慢慢的开始下跌了,只不过相对而言下降不大,之后11月销量数据更是大跌-21%,下降的幅度的确是有点太大了。

即使除去去年手机出货量整体下滑的情况,大家也能直观的感受到,国内手机品牌厂商的竞争长期都是处于白热化阶段,又要争夺渠道又得打磨产品,新功能出来之后可能不到半年就会被其公司跟进。只不过之前智能机终究还是增量市场,各家规模都能继续做大。

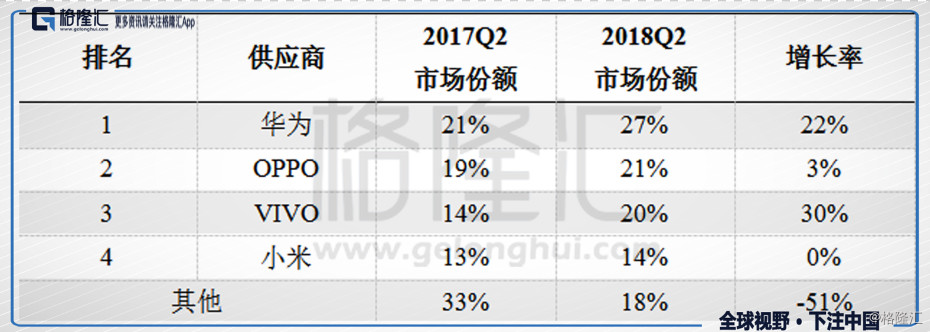

根据canalys的数据,2018年第2季度,国内市场占有率被华为、vivo、oppo和小米分走了8成,其他厂家的出货量继续萎缩。在国内线上线下的渠道都开始饱和的情况下,想要获得新的增量用户只能向海外扩张;而存量部分,根据今日头条的数据,国内用户换机周期大约在2.2年左右,也较为稳定,没有极好的新硬件功能加入,存量用户的换机周期也很难缩短。

在国内出货量需求稳定甚至下降的情况下,上游的零部件行业成长性自然会减弱,由偏成长变为偏周期,估值中枢开始下降也是应该的,而一般下游到上游的存货波动性是慢慢的变大的,下游的库存有压力,上游零部件的仓库存储上的压力会更大,业绩和估值来一波戴维斯双杀,让人猝不及防。

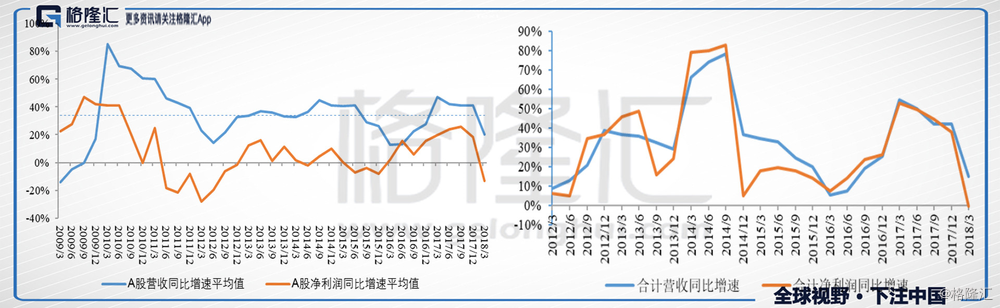

可以观察下面两个图,左边的图是剔除掉增速极端值(绝对值大于150%)之后的上面所有A股公司营收和净利平均年同比增长率;右边的图是上面所有A股公司的每年营收和净利加总之后,算出来的每年营收和净利润的同比增速。

从右图能够正常的看到每次行业营收增速下跌(12年底-13年底,14年9-12月份,去年到现在),行业净利润下跌幅度更大,但是下跌维持的时间会短些;而剔除掉极端增速之后再看平均增速,行业净利润增长的实际上并不怎么好看,行业的估值水平到底是谁拉高的呢?

其实无论手机功能用起来有多高科技,其零部件供应链商终究都是制造业公司,先有资本支出投入,生产线建完之后才能有业绩收入。而且很多模组并不能像计算芯片和内存这样做到几家独大,经常会出现一个模块有很多供应商的情况,比如指纹模组就有欧菲、丘钛、东聚、信利,摄像头模组有欧菲、舜宇、信利、丘钛、瑞声。

制造业业绩的绕不开出货量和毛利率。手机上新技术更新迭代的速度很快,技术在新技术刚刚应用的阶段,良品率和实际的产能规模就是竞争力,提高产能规模一能降低固定成本,二是热销机型的大订单需要产能保证,供应商能尽量多的吃下来才能活得好。所以对于新出的技术,模组厂商要打出优势需要不停的打磨工艺提高良品率,快速投入资本扩张产能。

这种做法在行业处于上升阶段不会有太多的问题,但是现在的市场条件已经不同当年:

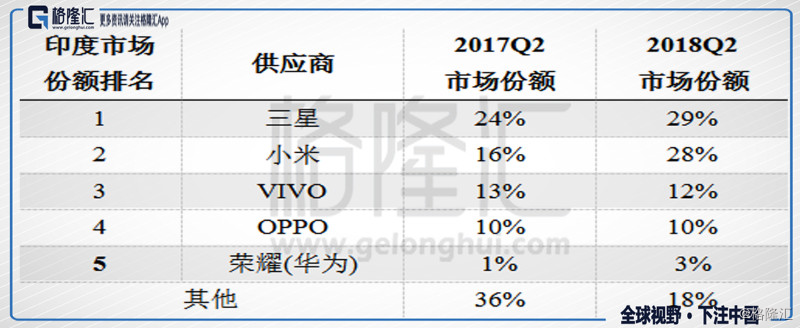

第二是头部品牌产商的市场占有率一直在集中,供应商的议价能力会减弱,而且这几年全球智能机市场新的增长动能在印度,而根据Counterpoint多个方面数据显示,印度市场的主要大玩家也只有三星、小米、VIVO、OPPO和华为这些大品牌厂商,零部件供应商只有跟着大品牌厂或者ODM厂商(比如闻泰、华勤)才能好好活;

第三是很多供应商也开始横向扩张,有利润的地方就总有新的对手,行业混战,比如瑞声从声学进入马达和光学领域,立讯精密从连接器进入天线、无线充电、声学领域,你永远不知道下一个竞争对手来自哪。

从现有的行业结构来看,没有新技术的更迭,上游模组厂商要提高ASP和出货量是很难的,甚至维持ASP不跌都很难,但是技术更迭之后公司能否保持原有的技术优势又是不确定的。

模组厂商走的扩张路线一是向更多的终端类型扩张,包括进入智能家居和汽车电子领域。而第二条路就是不断横向扩张到相近领域,把自己做成拥有各种生产线的平台型公司,避免业务过于集中在某个单品上,国内走这条路线的有瑞声科技、欧菲科技、立讯精密等公司,但是模式是否能持续成功也需要更加多的观察。

我们以指纹解锁做为手机供应链发展的缩影做多元化的分析,其实指纹解锁在进入大众视野之前一直在安防领域多处使用,比如门禁,公安识别系统和商务电脑指纹识别等等,而其在手机的应用也比大部分人想象的都要早。

1998年,德国西门子公司就推出了第一款指纹识别手机,该指纹识别手机上安装有指纹传感器,大小如SIM卡尺寸,识别方式为刮擦式,上有六万五千个微型感应器,总共可保存60个用户的指纹信息,手机的机主能够分别设置其他临时用户的应用限制范围。之后日本富士通2003年就开始使用指纹模块,从2003年开始到iPhone5S亮相之前,富士通的指纹识别手机占据了整个指纹识别手机市场70%的份额。

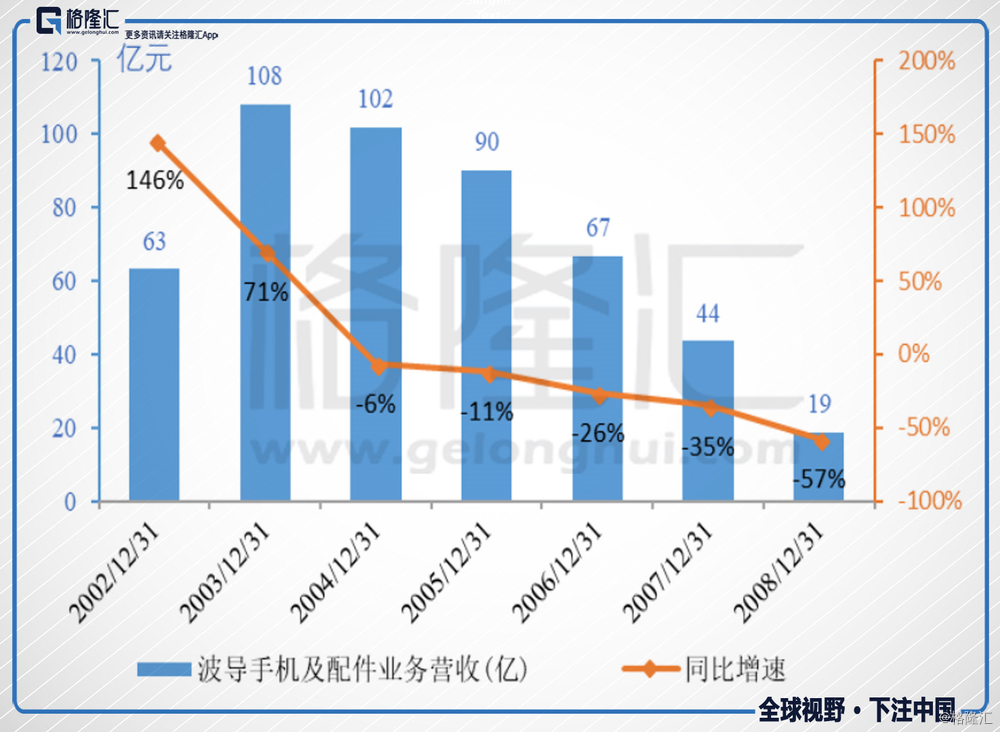

而国内最早使用指纹功能的厂商其实就是波导。2005年,中国中科院自动化研究所和波导公司联合研发了国内首款指纹识别手机,该手机的指纹识别模块的核心技术是由中科院自动化所田捷博士率领的团队自主研发的。2005年其实已经是波导业绩下降期了,为了加强自身的商务科技形象推出这样的产品,随后波导公司又于2008年推出一款型号为V800的指纹识别手机,但业绩实在下滑太快,无力再支撑相关研究,之后波导公司便无力无研发新款指纹识别手机。

之后2013年9月美国苹果公司在其旗舰机型iPhone5s中加入了指纹识别功能,使用Authen Tec的识别方案,变成全球上首款正面按压式指纹识别手机,这才引起了世人的巨大关注。之后安卓手机生产厂商也开始迅速推进,包括VIVO、HTC、金立都很快推出了携带相关功能的手机,随后也诞生了一批指纹识别芯片和识别模组的制造商。尤其是14年国内厂商汇顶(Goodix)也推出正面按压式指纹识别方案,让国内指纹模组的渗透率又快速提升一波。

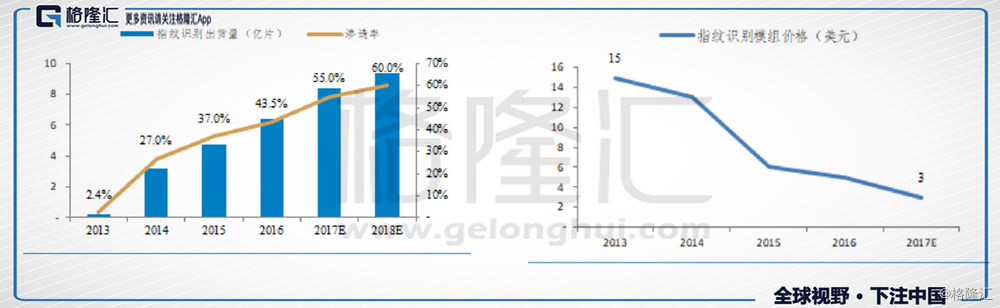

短短几年的时间,指纹解锁在智能机上的渗透率快速上升,出货量飞速提升至7亿多片,但是相关模组平均的价格也从15美元一路跌倒去年的3美元。在2017年一季度,汇顶科技营收7.31亿元,同比增长90.21%,净利润达到1.75亿,同比增长150.04%。同时之前的指纹识别芯片龙头FPC(Fingerprint Cards)营收约为5.36亿元人民币(685.9百万瑞典克朗),较2016年同期下降54%,利润同比下降88%,仅剩约合0.42亿人民币,汇顶完成了对FPC的反超。

现在指纹模组随着手机终端出货量增速放缓,其渗透率也已经基本到顶了,但是还保留着多家供应商,像欧菲、丘钛、东聚、合力泰、信利、江苏凯尔等公司,出货量还都不少。

我们容易总结指纹解锁行业的这些特点:快速爆发,竞争非常激烈,纯工具型模块——要求满足相关标准,但不追求极致性能——这和计算/存储芯片、摄像头以及屏幕这类永远追求更直观的性能提升的模块区别很大,这决定了有关技术的更迭周期不是自己推动的,模组的技术路径变化主要看下游品牌产商和ODM厂商的需求。

另外有些零部件是所有电子科技类产品都会用的,典型的像DRAM(手机RAM内存原材料),DRAM的需求移动端占36%、企业+PC占45%,其他还有屏幕、结构件、电容,这些零部件在很多终端都能使用,抗手机下行周期的能力会更好些。相对而言指纹这类模块在移动领域量集中度高,受手机行业业绩波动影响更大。

最近的手机上生物识别技术路径又有了些变化,当大家都认为高屏占比和全面屏是大趋势时,自然会产生新的路技术需求。中高端手机要走高屏占比路线的话,指纹解锁模块是不可能再回到正面了,所以现在的路线种:后置指纹+屏下指纹+面部识别。

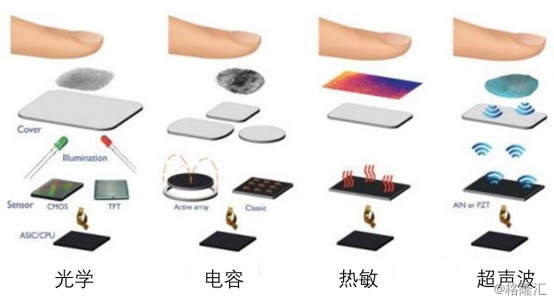

从现有指纹识别的技术原理来看,光学、电容、热敏和超声波是四种常见的指纹识别方式。现在大多数前置和后置指纹识别都是使用的电容式,其解锁速度已经很理想,日常使用几乎感觉不到等待的时间。考虑到生产良品率和成本问题,后置电容式指纹识别模块肯定是中低端机的首选。

从差异化的角度来看,旗舰机推行屏下指纹和面部识别的动力是很大的。只从应用场景的角度来看,面部识别的应用场景明显比指纹解锁更多,既能用在安全方面(解锁、支付、实名认证),也能用到娱乐方面(现实增强技术),IPHONE X使用3D结构光本身就是最大的推广,安卓阵营这边比如今年的OPPO新旗舰FIND X也用上了3D结构光做人脸识别,看样子后续还会有厂商跟进。

屏下这块技术路线也多,光学、超声波、电容都有。电容式传感因为屏幕模组本身的厚度导致传感器收集不到足够多的信号,所以要想实现电容屏下指纹解锁最好把识别芯片内置在屏幕里面,但这个就不是传统指纹芯片产商能解决的问题了,必须要屏幕产商来做才行(JDI已经推出LCD屏内嵌入识别芯片)。

而使用光学和超声波技术,把识别模块放到屏幕下面,因为元器件的厚度问题对于工艺技术要求也更高,新模块的单价会高过传统识别模块的价格,同时屏下识别隔着玻璃和屏幕,对于屏幕的厚度也有要求,OLED屏幕比传统LCD屏幕更薄,这点也是优势,而且现在旗舰机大多数都会用上OLED屏,采用光学方式会比较顺理成章,今年小米8探索版和VIVO NEX也都使用了光学屏下指纹方案。

本文也不敢预测哪个技术路线会发展起来,毕竟苹果公司都不敢保证自身的推广的新技术一定都能得到普遍使用,3D touch推出之后也是不温不火,后续安卓机也没有跟进。

不过屏下指纹和面部识别会不会共存,这个倒是个很有意思的话题,手机解锁是手机使用中最高频率的动作之一,如果屏下指纹工艺成本和识别率都能达到一定的要求,那面部识别模块剔除了手机解锁这一高频动作之后独占性的高频功能到底还剩多少呢?这个逻辑反过来也成立,而且高端机即使同时加入两个功能也不是没问题,所以到底使用哪一个,就得看之后各个厂商的选择了。

再总结指纹解锁模块行业的特点:快速爆发,竞争非常激烈,非性能导向模块。在国内手机行业需求逐步稳定的情况下,其生产线折旧年限到底应该按多少年来算,这也取决于下一波的识别技术发展的速度了。实际上对于科技类公司大部分的投资人都是压注公司的规模增长,而不是盈利增长,更不是追求长期稳定的ROE。

在生产线已经建好,同时产品ASP不断走低的情况下,生产线到底能赚回多少利润也是值得反思的问题,更何况赚取的利润还要继续投在下一代的生产线上,那自由现金流就不剩多少了。

屏下指纹和人脸识别的引入,一是把指纹识别移到手机内部接着使用,二是直接从手机上拿掉。而那些在激烈竞争中慢慢失去市场占有率的供应链厂商,和指纹识模块别一样,如何生存就很难靠自己控制了。

对了,Fingerprint Cards AB在2015年年内股价涨了近20倍,成为当年的超级大牛股,之后股价一路下滑,而FPC营收在2017年被汇顶超过之后,其股价又继续下跌了70%多。靠单品一步登天的科技公司,其兴也勃焉,其亡也忽焉,让人唏嘘不已,之后还会有多少公司会步FPC的后尘呢?